Il trasporto ferroviario di merci in Europa sta attraversando una profonda crisi. Gli sconvolgimenti nella politica estera degli Stati Uniti e i cambiamenti nel commercio globale stanno aggravando le sfide di un settore già alle prese con debolezze strutturali. Le cause principali sono il calo della domanda di beni tradizionali come il carbone, l'acciaio e i prodotti chimici, l'insufficiente digitalizzazione delle infrastrutture e la crescente pressione alla trasformazione dovuta alla politica di concorrenza dell'UE. Le aziende redditizie rimangono un'eccezione e la ferrovia continua a perdere quote di mercato a favore del trasporto su strada.

Perdita di quote di mercato nonostante la crescita del traffico complessivo

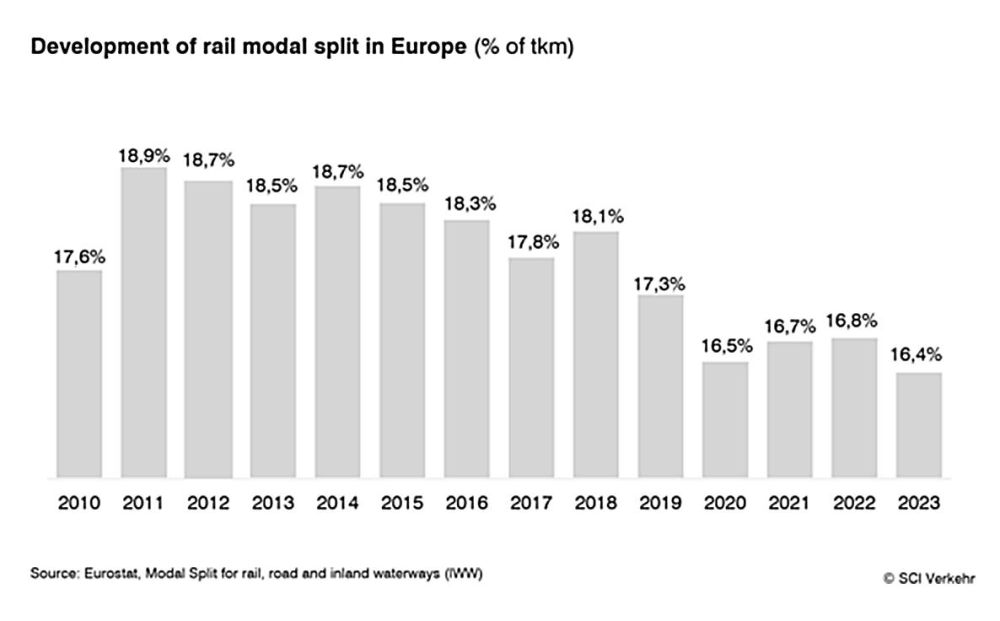

Nonostante la crescita dei volumi di trasporto, negli ultimi anni il trasporto merci su rotaia ha perso quasi 2,5 punti percentuali di quota di mercato. Nel 2023 la ripartizione modale sarà solo del 16,4%. Anche in condizioni economiche favorevoli, come la stabilizzazione dell'economia globale, SCI Verkehr prevede una crescita media annua di appena l'1,3% fino al 2030. Anche le divisioni merci delle ex ferrovie statali europee sono sotto pressione: operano su binari cronicamente sottofinanziati e devono soddisfare gli esigenti requisiti di concorrenza dell'UE. Inoltre, le necessarie misure di espansione e rinnovamento delle infrastrutture gravano inizialmente sul trasporto merci, soprattutto in Germania. I cantieri e le costose deviazioni che ne derivano indeboliscono la competitività della ferrovia rispetto al trasporto su strada, che è più flessibile.

Il trasporto intermodale emerge come fattore di stabilizzazione

Un quadro più dettagliato emerge nel trasporto combinato. SCI Verkehr prevede una ripresa del 4,7% nel 2024, dopo un calo del 7,3% nell'anno precedente. Questa ripresa è trainata principalmente dal traffico di container dall'Europa dell'Est e da un numero crescente di trasporti militari. Sebbene questi fattori stabilizzino il mercato complessivo, non raggiungono i tassi di crescita di circa il 2% all'anno che erano comuni prima del 2023.

I nuovi operatori stanno cambiando la domanda

Industrie come quella siderurgica, chimica e automobilistica stanno subendo trasformazioni significative e devono far fronte a una notevole pressione dei costi energetici. Allo stesso tempo, il panorama degli operatori sta cambiando: con la ripresa del trasporto intermodale, le compagnie di navigazione e le società di vendita al dettaglio stanno sempre più organizzando il trasporto ferroviario in modo indipendente per rendere le loro catene di approvvigionamento più resistenti.

La digitalizzazione offre un potenziale a breve termine

Mentre mega-progetti a lungo termine come il Digital Automatic Coupling (DAC) o l'ERTMS/ETCS richiedono attualmente investimenti significativi, le soluzioni digitali a breve termine come l'automazione dei terminali o la programmazione del personale offrono guadagni di efficienza tangibili. L'analisi di SCI Verkehr conclude che queste tecnologie possono aumentare la capacità, risparmiare risorse e migliorare la competitività della ferrovia.