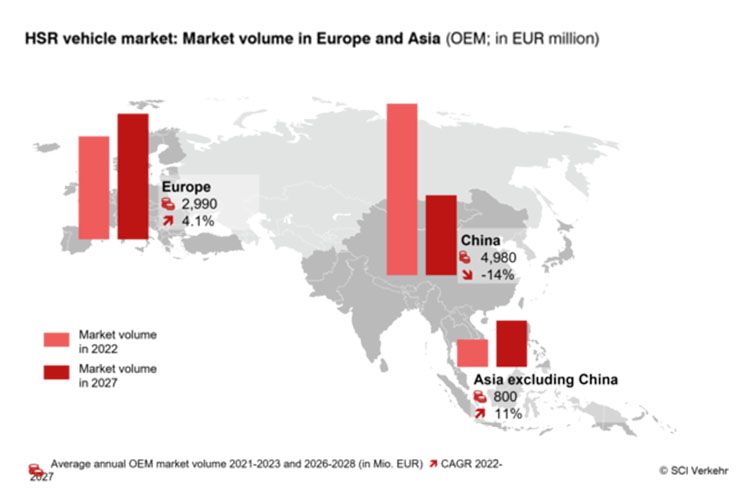

Anche l'Asia e l'Europa hanno rappresentato il 95% del volume del mercato globale negli ultimi cinque anni. Nonostante la comune onnipresenza, i due mercati si stanno sviluppando in modo molto diverso. Mentre SCI Verkehr prevede una moderata crescita annua del 4% per il mercato europeo nei prossimi cinque anni, il mercato asiatico subirà un declino dopo gli estremi picchi di consegne cinesi degli ultimi anni.

Il mercato asiatico

Il mercato dei servizi post-vendita, in particolare, crescerà fortemente nei prossimi anni a causa della flotta sempre più grande e allo stesso tempo sempre più vecchia. Questa è la conclusione dell'ultimo studio multi-client "High-Speed Rail Transport - Global Market Trends 2023", in cui SCI Verkehr analizza i singoli sviluppi del trasporto ferroviario ad alta velocità nelle varie regioni del mercato.

Dal 2003, in Cina è stata costruita un'enorme rete ferroviaria ad alta velocità. La rete nazionale ad alta velocità supererà i 40.000 km nel 2021. Entro il 2035, il governo cinese prevede di avere una rete di 70.000 km, che collegherà tutte le 300 città con più di 500.000 abitanti. A medio termine, tuttavia, la forte crescita delle prestazioni di trasporto della Cina rallenterà, poiché il ritmo di espansione della rete rallenta, la popolazione diminuisce leggermente, l'urbanizzazione ristagna e le nuove tratte collegate non offrono lo stesso potenziale delle tratte iniziali. Tuttavia, SCI Verkehr vede ancora un potenziale di ulteriore crescita, anche se a un ritmo relativamente più lento. Ciò è dovuto al fatto che la classe media cinese, che è il principale gruppo di clienti per i mezzi pesanti, soprattutto sulle tratte più lunghe, dovrebbe continuare a crescere. Secondo la Banca Mondiale, la classe media potrebbe rappresentare circa il 70% della popolazione cinese entro il 2030. Inoltre, il governo cinese sta ponendo sempre più attenzione alle problematiche ambientali e potrebbe regolamentare il mercato interno dell'aviazione cinese. L'aumento dei prezzi dei carburanti potrebbe inoltre incrementare ulteriormente la domanda di servizi HSR cinesi. Oltre ai mercati consolidati di Cina, Giappone e Corea, i nuovi mercati che entreranno nel settore dell'HSR nel medio termine includono Indonesia, Thailandia e India. A lungo termine, potrebbero seguirne altri, come il Vietnam.

La situazione europea

A differenza dell'Asia, dove il panorama degli operatori è dominato dalle ferrovie statali e guidato dallo sviluppo delle infrastrutture, l'Europa è la prima regione di mercato in cui sta emergendo una concorrenza diretta tra nuovi operatori e operatori storici (di solito ex ferrovie statali) nel segmento dell'AV. I casi più significativi di operatori privati ad accesso aperto nel settore dell'alta velocità in Europa includono NTV (Italo) in Italia dal 2012 e, più recentemente, Iryo, che ha lanciato servizi HSR in Spagna alla fine del 2022.

Inoltre, sempre più operatori storici in Europa offrono tratte selezionate in concorrenza diretta. Di fronte alla crescente pressione competitiva, gli operatori storici europei stanno riducendo la cooperazione transfrontaliera sui loro servizi HSR e si stanno espandendo in altri Paesi europei attraverso filiali. Trenitalia, che gestirà i propri servizi tra Milano e Parigi a partire dal 2022, è un concorrente diretto di SNCF sul mercato interno francese. SNCF sta partecipando alla liberalizzazione del mercato HSR spagnolo e offrirà servizi in Spagna con il suo concetto low-cost OuiGo a partire dal 2021. Tra altri mercati nazionali, come quello tra Francia e Germania, prevale ancora la cooperazione binazionale, a patto che una maggiore concorrenza non venga rafforzata dalla regolamentazione. Sebbene tutti i mercati del trasporto passeggeri a lunga distanza, compresi quelli dell'HSR nell'UE, siano aperti alla concorrenza, permangono ostacoli alla concorrenza e alla liberalizzazione, come gli elevati rischi di appalto, le alte tariffe di accesso ai binari, le strozzature nella capacità della rete e i monopoli esistenti (ad esempio per la biglietteria e la vendita).